AG中国手机官方网页版

你的位置:AG中国手机官方网页版 > AG棋牌 >

发布日期:2026-06-19 22:57 点击次数:130

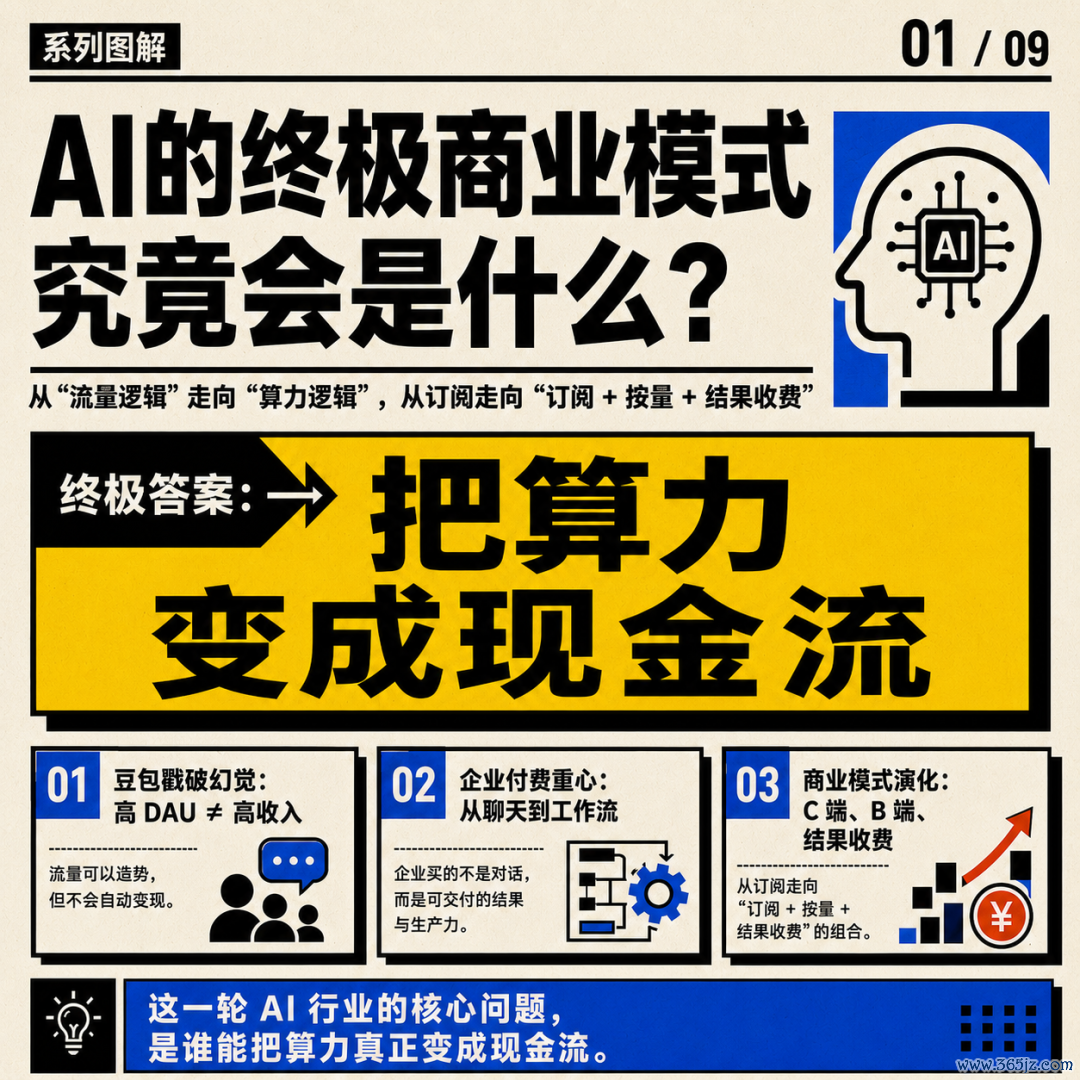

当每一次AI交互齐对应着委果的电费账单,行业必须再行念念考:如安在用户增长与成本飙升之间找到可持续的贸易景象?本文将深度拆解AI时间从C端订阅到B端云服务的新式贸易逻辑。

01豆包点破了一个幻觉

误点一篇对于豆包、Seedance和AI贸易化的报谈,把一个行业里越来越难懂除的问题摆到了台前:AI到底如何赢利?

死心上半年,每天2亿多东谈主使用的豆包,日收入不及百万元,主要来自电商佣金;而到了本年5月,豆包应用每天消费的算力成本可能仍是达到数千万元。笔墨聊天自己不算贵,但一朝进入推理、图片识别、语音聊天、视频聊天等多模态功能,成本会顿然飞腾。

这还莫得规画进修模子所需的智算中心进入。一座大型智算中心通常需要数万张AI芯片,还要配套供电、汇聚、散热、运维和数据中心基础方法。也等于说,AI更像软件、云规画、电力、半导体和重钞票制造业的夹杂体。

类似的变化也出当今其他大厂身上。

腾讯仍是把WorkBuddy企业版、政务版等智能体开发平台推到更垂死的位置。元宝的计谋能级反而降下来了。比较一个聊天进口,这些产物更接近企业分娩力器具、开发者器具和MaaS平台,面向的是有预算、有组织过程、有明确成果诉求的B端客户。

微软也在再行规画AI的账本。以前Copilot更像一个圭臬化订阅产物,但当企业Agent驱动持续调用模子、施行任务、消费推理资源,“每东谈主每月固订价钱”的景象就驱动变得贫穷。微软仍是在部分Copilot和Agent服务中鞭策按量计费,让企业基于执行使用量付费,并通过预算和成本处分来约束账单。

Anthropic走得更径直。ClaudeEnterprise的usage-based企业打算,仍是从单纯订阅转向“席位费+用量费”的夹杂景象:企业先为用户席位付费,委果的模子使用量则按token单独计费。

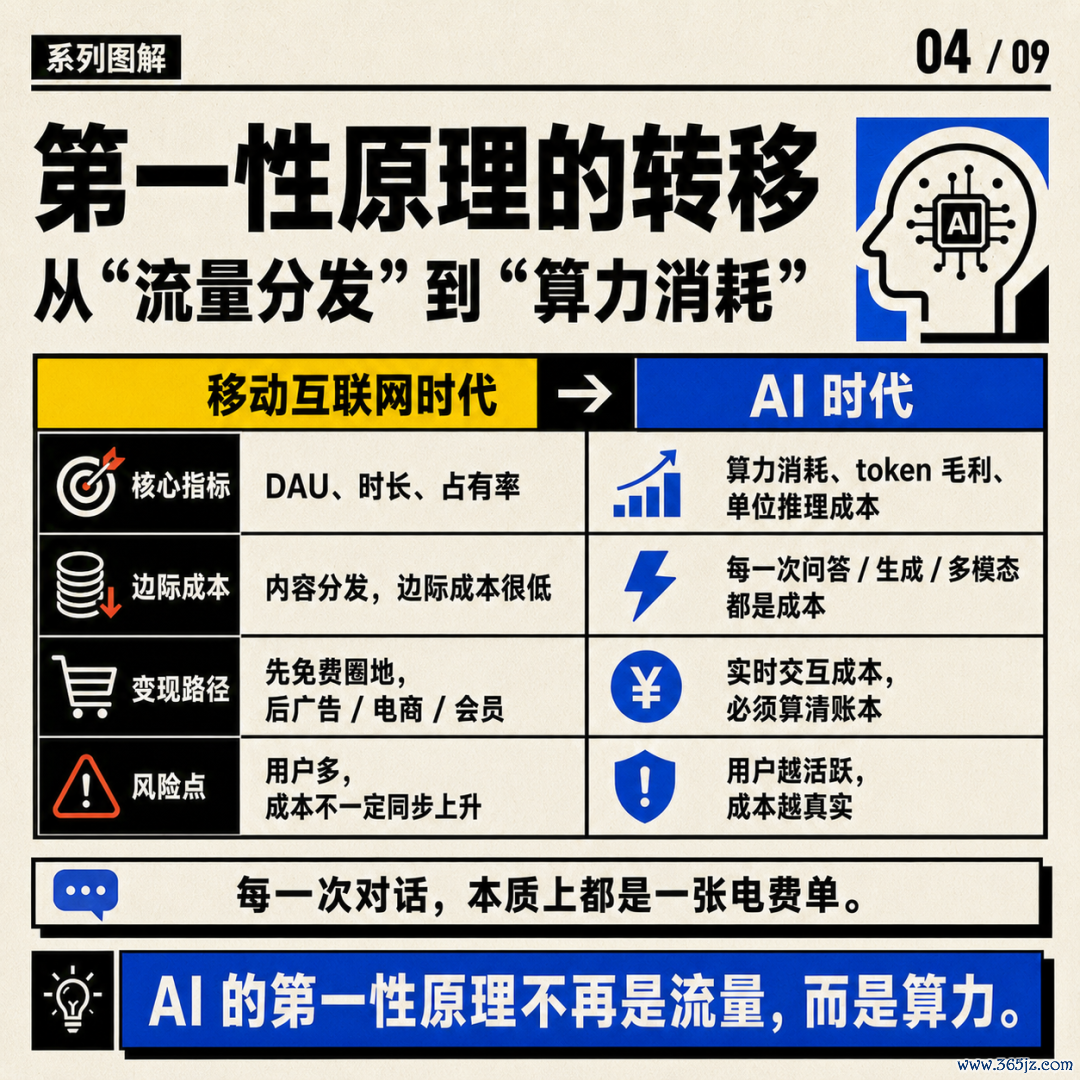

这亦然这轮AI波澜和移动互联网最大的不同。

以前作念App,不错先免费、先DAU、先时长、先占进口,再靠告白、电商、会员、游戏、金融和生存服务从容变现。当天头条、抖音、小红书、快手,齐是这个逻辑的产物。内容分发的边缘成本相对较低,用户多刷一小时,平台并不会按比例多烧掉一小时的高价GPU。

但AI不相通。AI是每一次交互齐要消费算力的产物。用户越活跃,成本越委果;高低文越长,显存越着急;输出越复杂,GPU占用时辰越长;一朝进入图片、语音、视频和Agent,成本结构就更像工业分娩,而不是互联网流量分发。

这意味着,AI的第一性旨趣不是“流量”,而是“算力”。

豆包的问题,不是莫得效户。巧合相背,它的问题是用户太多,但贸易化还莫得跟上。两亿日活证据需求委果存在,但需求不等于收入,收入不等于利润。若是大宗用户免费聊天、免费生成、免费调用多模态能力,而平台无法把这些使用更始成富足高的收入,那么限制自己就会酿成成本职守。

这等于所谓的“移动互联网式AI叙事”的幻觉:以前咱们深信,先有效户,后有贸易化。但AI时间,用户增长和成本增长高度绑定。一个AI产物不可只讲DAU、时长和下载量,还必须回复一个更朴素的问题:每一次调用到底花了些许钱?这些成本临了由谁买单?

从这个角度看,豆包和Seedance的分辩就变得十分澄澈。

豆包是面向群众的通用AI助手,用户限制弘大,但付费情理不够强。平庸用户虽然会合计AI好用,不错问问题、写东西、陪聊、查贵寓、生成图片。但这些价值很碎,很难踏实酿成月费。尤其在中国阛阓,用户仍是被免费内容、免费演义、免费视频、免费会议软件和免费器具训诫了好多年。让群众为“更贤慧少许的数字服务”持续付费,本来就很难。

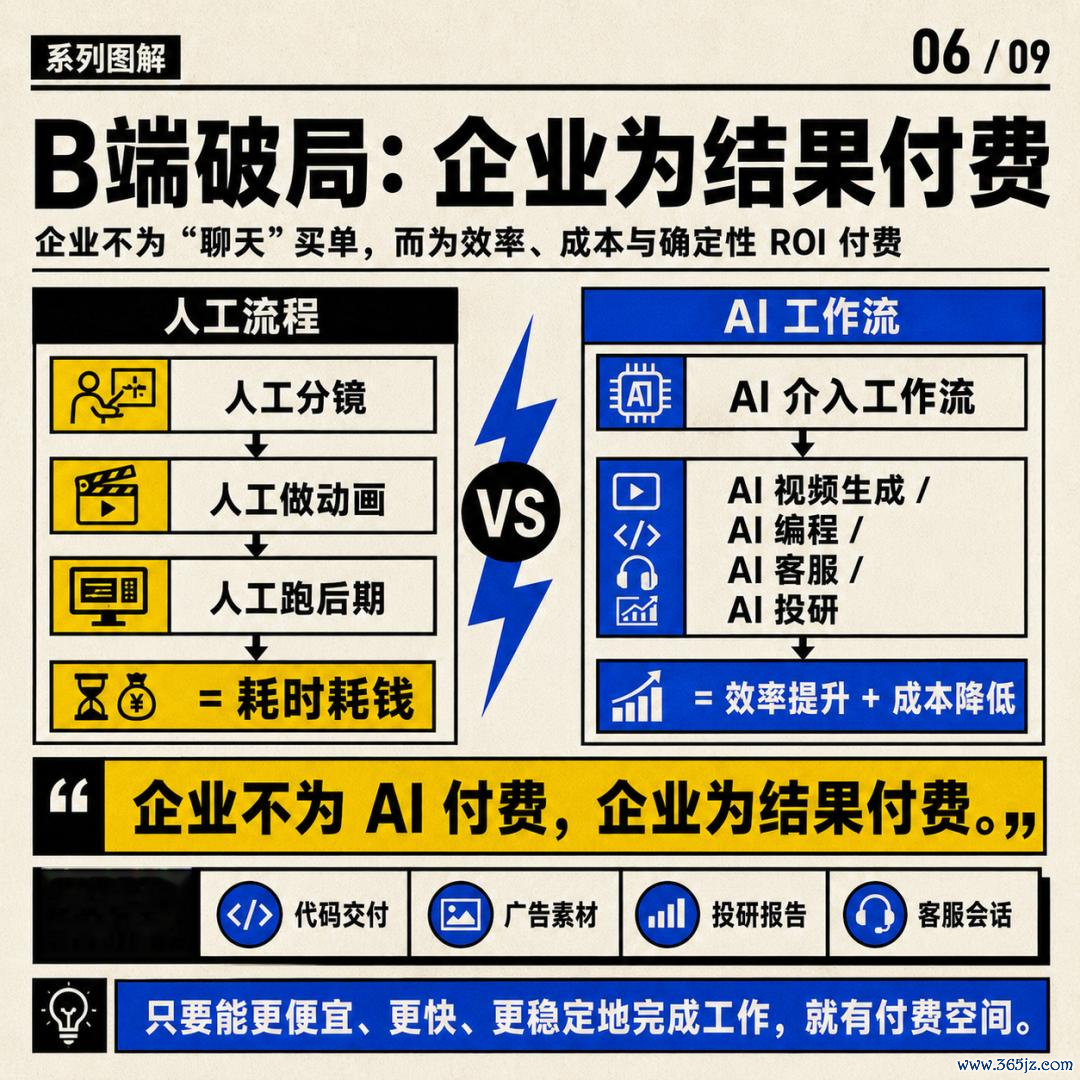

Seedance则不同。它濒临的是分娩者,是短剧公司、漫剧公司、告白公司、内容制作团队。它不是让平庸用户为“好玩”付钱,而是匡助本来就有预算的行业诽谤成本、晋升成果。以前一段视频需要东谈主画分镜、作念动画、跑后期,当今AI不错承担一部分分娩过程。客户算账很径直:若是AI生成的视频富足可用,何况比东谈主低廉、比旧过程快,那就值得付费。

是以,AI贸易化的关键不是C端照旧B端,而是有莫得明确的付费情理。

AI编程为什么更容易收费?因为它径直濒临法度员、研发团队和软件公司。AI不错镌汰开发时辰,晋升代码产出,替代一部分类似作事。企业不是为“聊天”付费,而是为更快录用软件付费。

AI视频为什么有契机?因为它径直镶嵌了内容分娩预算。短剧公司、告白公司、游戏公司、影视团队本来就要用钱买制作能力,AI只消能把成本降下来,就能拿走一部分预算。

AI客服、AI法务、AI投研、AI设想、AI销售行踪、AI数据分析,亦然吞并个逻辑。

02每一次对话,背后齐是一张电费单

这也讲授了为什么当今看起来最赢利的是“卖铲子”的公司。

芯片、云、数据中心、电力、散热、汇聚,是AI时间起初笃定受益的本事。岂论临了是OpenAI、Anthropic、Google、字节、阿里,照旧某个新的应用公司顺利,它们齐必须进修模子、部署推理、购买或租用算力。卖铲子的东谈主站在最上游,不需要判断谁挖到金子,只消全球络续挖,就有东谈主买铲子。

这等于英伟达和云厂商最强的地点。

但若是因此判断“AI最终只消卖铲子的赢利”,可能又过于悲不雅。更准确的说法是:卖铲子的先赢利,基础模子层高度谋划,下贱应用要死掉一无数,但委果镶嵌职责流、掌持付费场景的应用仍然有契机。

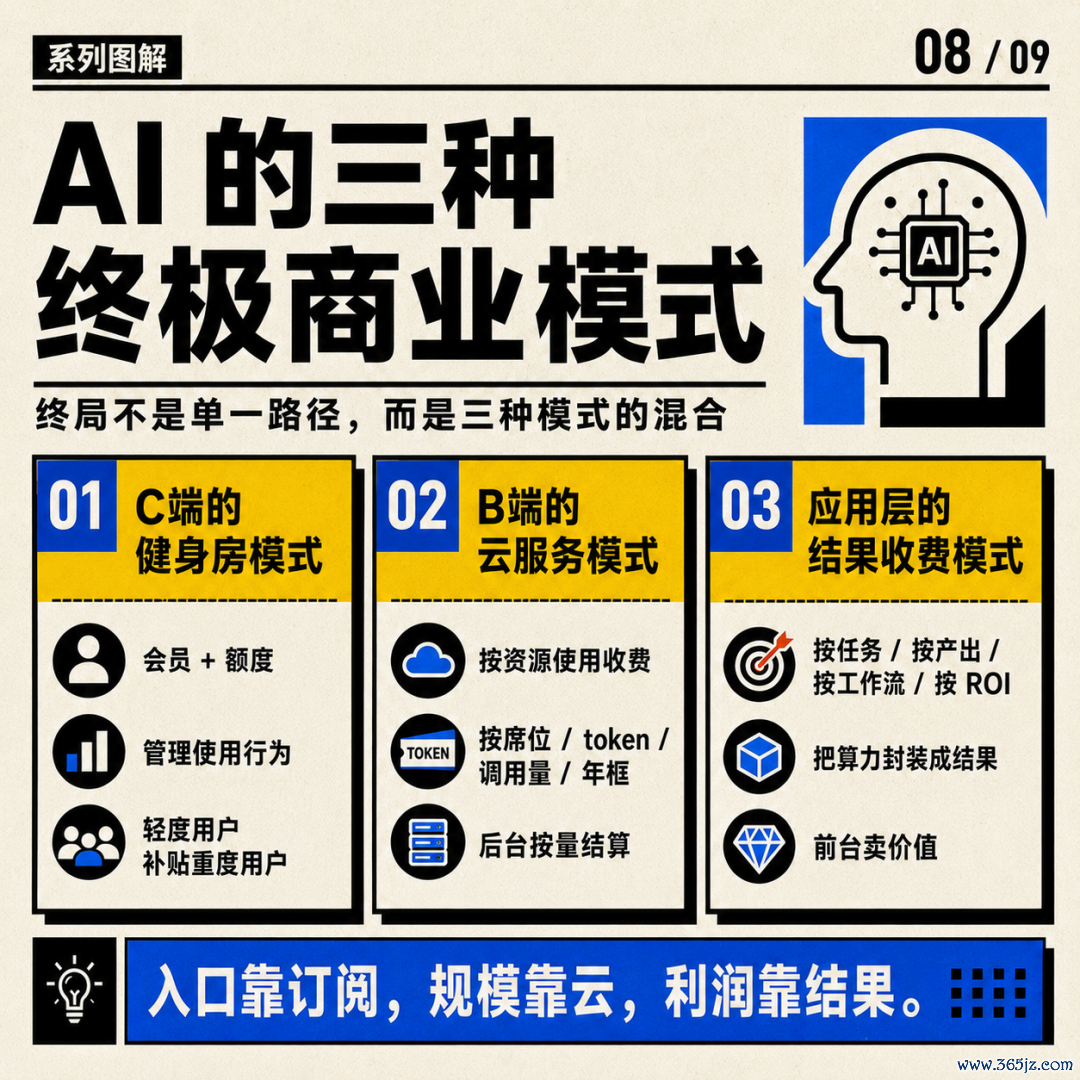

AI的终极贸易景象,可能不是单一景象,而是三种景象的夹杂。

第一种,是C端的“健身房景象”。

健身房会员制的中枢,是大多数东谈主交了钱但不常去,少数高频用户被低频用户补贴。AI订阅也有类似逻辑。轻度用户每月问几次、生成几张图,平台赢利;重度用户天天写代码、跑Agent、作念视频、读长文档,平台亏钱。

AI订阅的梦想用户,是“惬心为能力付费,但不会把额度用穿”的用户。

这和健身房最可爱的用户一模相通:办了年卡,ag(中国)手机网偶尔来几次,还合计我方领有了健康生存形势。

UED体育中国官方网站入口问题是,AI最有价值的用户,通常恰正是最高频、最高成本的用户。法度员、设想师、短剧公司、投研东谈主员、内容团队,越合计AI有效,越会高强度使用。于是平台就不可再靠“健身房式会员”诳骗以前,必须转向用量计费或收尾计费。

是以,AI订阅委果赌的是:用户惬心付费,但不要用得太狠。

这亦然为什么隧谈的无穷量订阅很难永久缔造。AI的边缘成本太澄澈了,每一次token、每一张图、每一秒视频、每一次深度盘问,齐能换算成GPU时辰、电费、显存、调遣和折旧。若是重度用户大宗涌入,订阅模子就会被打穿。

03订阅不是结尾,额度才是账本

因此,畴昔C端AI更可能酿成“会员+额度+逾额包”。平庸聊天接近无穷,高等模子有次数戒指,图片和视频生成用点数,深度盘问轮番数,代码Agent按任务量。用户看到的是会员、点数、创作额度、深度盘问次数;平台里面规画的则是token、GPU秒、推理成本和单元毛利。

第二种,是B端的“云服务景象”。

云服务的贸易景象,实质上是云厂商先重钞票建筑数据中心、服务器、芯片、汇聚和基础软件,然后把这些资源切成圭臬化能力,按需租给企业。企业毋庸我方建机房、买服务器、招运维,而是按规画、存储、数据库、带宽和API调用付费。

B端AI很像云服务。模子API、MaaS平台、企业Agent、常识库、AI编程、AI视频生成,实质上齐是把“智能能力”酿成一种可计量资源。企业用了些许token、些许高低文、些许图片识别、些许语音转写、些许视频秒数、些许Agent施行时辰,就对应些许成本。

但AI又比传统云更复杂。云服务卖的是资源,AI最佳卖的是收尾。

企业客户关切的是:客服成本有莫得下降,代码录用有莫得变快,告白素材有莫得变多,视频分娩有莫得更低廉,投研评释有莫得更高效,法务审查有莫得减少东谈主力。

是以,最佳的B端AI贸易景象是:后台像云相通按资源结算,前台像SaaS或行业器具相通按价值收费。

04企业为收尾付费

对客户说的是:我帮你处理了一千个客服会话,生成了一百条告白素材,完成了一段可运行代码,作念收场一份投研评释。

对公司里面算的是:这些任务消费了些许token、些许GPU秒、些许失败重试、些许工程调遣成本。

第三种,是“收尾收费景象”。

AI最终不是卖模子,也不是卖token,而是卖可考证的业务收尾。

若是一个AI应用仅仅把用户申请转发给上游模子,它实质上是在帮上游卖token,我方很难留住利润。委果能赢利的下贱,必须把token封装成职责流,把算力酿成收尾,把收尾酿成账单。

Codex、Claudecode、Cursor这类AI编程器具,重构了开发者写代码的界面。微软把Copilot镶嵌Office,字节把AI镶嵌告白投放、剪映、短剧制作和电商商家器具,亦然在卖分娩器具。

这才是AI应用层委果的契机:不是再作念一个“我也能聊天”的App,而是成为某个行业职责流的一部分。

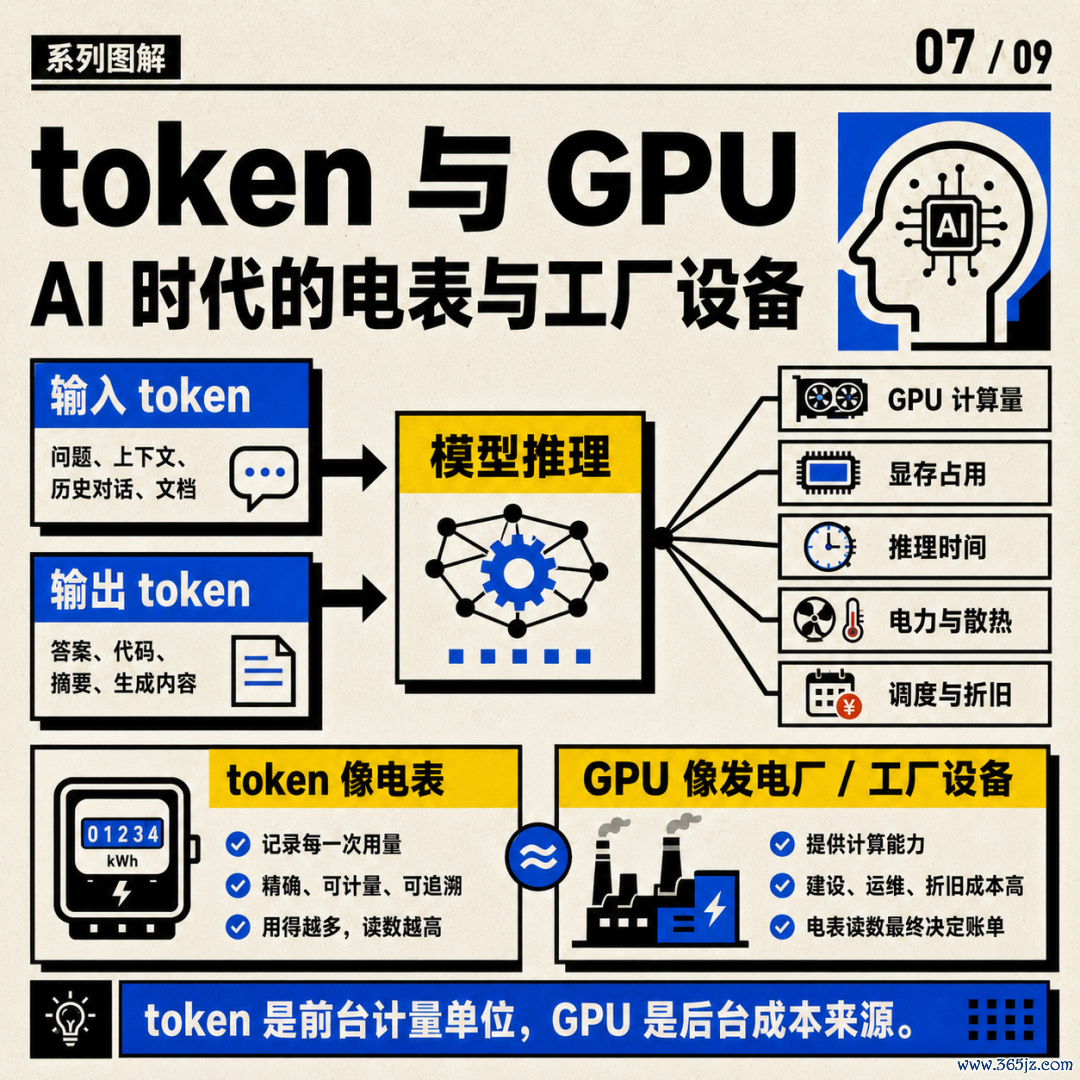

这里就要回到token。

token是什么?它不是GPU自己,而是模子处理信息的基本计量单元。输入token是模子读进去的内容,输出token是模子生成出来的内容。token越多,通常意味着模子要读得更多、算得更久、生成得更多,临了就会更始成GPU规画量、显存占用、推理时辰、电力、散热和系统调遣成本。

token像AI时间的电表。用户看到的是问答、图片、视频和代码,平台后台看到的是token、GPU秒和单元任务毛利。

GPU则像发电厂和工场开发。它不是被token少许点“磨没”的,但永久高负载运行会带回电力消费、热损耗、显存压力、硬件老化和司帐折旧。

更关键的是,AIGPU的寿命不仅仅物理寿命,而是经济寿命。卡还没坏,但新一代芯片性能更强、能耗更低,旧卡的单元token成本过高,就会被动退到低端任务,以至经济报废。

这等于AI基建周期里最大的变量。

05铲子先赢利,淘金者还在算账

短期看,卖铲子的东谈主最笃定。芯片、云、数据中心、电力、散热齐会络续受益。基础模子公司会络续烧钱争夺门票。下贱应用则会资历狡滑筛选。

中期看,阛阓会越来越关切ROI。大厂的成本开支能不可更始成委果收入?企业AI的收入增速能不可追上算力进入?GPU云价钱会不会下降?数据中心欺诈率够不够高?折客岁限到底该按传统服务器算,照旧按更短的技巧周期算?

永久看,基础模子层会高度谋划,但应用层不会消失。委果的赢家会出当今三个地点:掌持算力进口的基础方法公司,掌持企业职责流的软件公司,以及能把AI径直更始成业务收尾的垂直应用公司。

06临了的问题:谁来买单?

是以,AI的终极贸易景象究竟是什么?

谜底可能是:

C端像健身房,用订阅、额度和千里没成本处分用户;B端像云服务,用token、调用量、年框协议和企业锁定收费;高阶应用像SaaS和外包服务的取悦,用AI完成具体任务,再按收尾收钱。

订阅不错当进口,但不可当结尾。

AI行业正在进入“谁能把算力酿成现款流”的阶段。

以前一年,全球讲的是参数、榜单、DAU、下载量和多模态能力。接下来更垂死的会是:单元推理成本、token毛利、企业续费率、任务顺利率、客户预算开始、职责流镶嵌深度和可考证ROI。

创造价值和捕收获润,是两回事。

AI会晋升社会成果,但晋升成果的东谈主恐怕能赚到钱。

AI会重塑好多行业,但不是每个AI应用齐能成为公司。

AI会成为基础方法,但基础方法的生意,最终一定要回到一个十分朴素的问题:

这一轮烧掉的算力ag(中国)手机网,临了到底由谁买单?

备案号:

备案号: